Zusatzinfos am rechten Rand

Aufhebung von Verfügungen des Bayerischen Landesamts für Steuern und der ehemaligen Oberfinanzdirektionen München und Nürnberg aus dem Bereich Umsatzsteuer

Hierzu:

Verfügung des Bayerischen Landesamts für Steuern vom 07.08.2018 - AZ. S 7506.1.1-5/2 St33

(PDF, 4 Seiten, 109 KB)

Hauptinhaltsbereich

Verfügungen des Bayerischen Landesamts für Steuern

S 7107.2.1-23/16 St33 vom 13.05.2022

Unternehmereigenschaft von Landratsämtern sowie weitere umsatzsteuerliche Problemstellungen

Inhaltsverzeichnis

- 1. Stellung und Aufgaben von Landkreisen

- 1.1. Allgemeines zur rechtlichen Stellung von Landkreisen

- 1.2. Auswirkungen

- 1.2.1. Eigener Wirkungskreis (Art. 5 LKrO)

- 1.2.2. Übertragener Wirkungskreis (Art. 6 LKrO)

- 1.2.3. Staatsbehörde

- 2. Auswirkungen der Doppelstruktur auf die Unternehmereigenschaft

- 3. Weitere Auswirkungen

- 3.1. Steuerliche Erfassung

- 3.1.1. Besonderheiten bezüglich der Erfassung als Staatsbehörde

- 3.1.2. Folgen der dezentralen Erfassung

- 4. Einzelne Tätigkeiten

- 4.1. Gutachterausschuss (§ 192ff BauGB, BayGAV)

- 4.2. Jobcenter

- 4.2.1. Gemeinsame Einrichtungen (§ 44b Abs. 1 SGB II)

- 4.2.2. Zugelassene kommunale Träger (§ 6a SGB II)

- 4.2.3. Pflegestützpunkte (§ 7c SGB XI)

- 4.3. Beglaubigungen, Beurkundungen und eidesstaatliche Versicherungen

- 4.4. Umsätze innerhalb der KFZ-Zulassungsbehörde/ Führerscheinbehörde

- 4.5. Brandschutznachweise/ Schnurgerüstabnahme

- 4.6. Kommunale Behördennetze

- 5. Besteuerungsart

- 6. Örtliche Zuständigkeit

- 7. Zeitliche Anwendung

![]()

1. Stellung und Aufgaben von Landkreisen

![]()

1.1. Allgemeines zur rechtlichen Stellung von Landkreisen

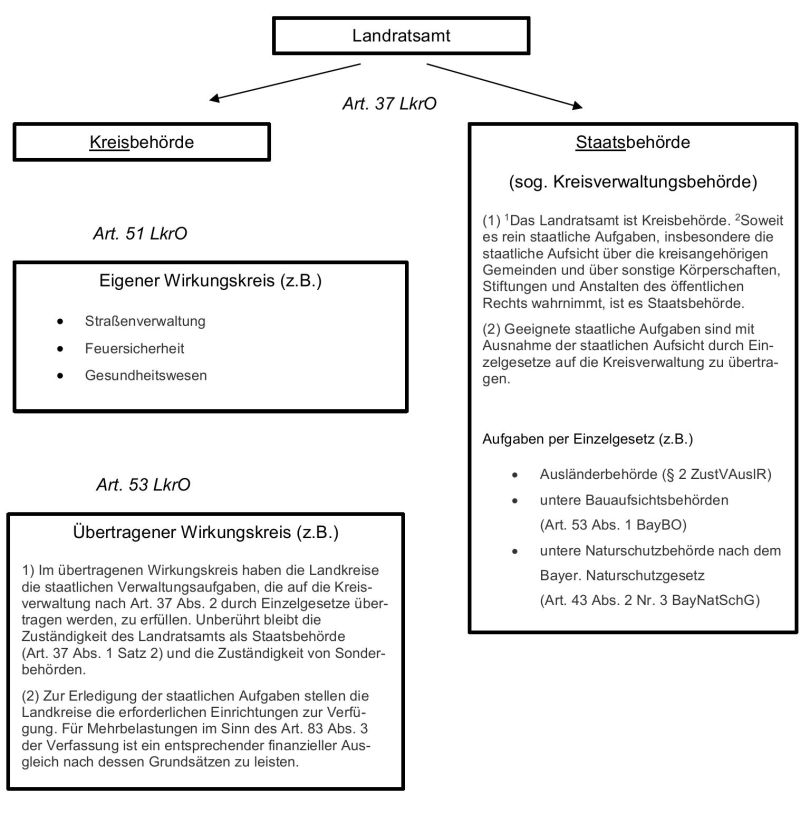

Die Stellung von Landkreisen im politischen System und deren Aufgaben sind in der Landkreisordnung für den Freistaat Bayern (LKrO) beschrieben.

Die Landkreise sind Gebietskörperschaften mit dem Recht, überörtliche Angelegenheiten, deren Bedeutung über das Kreisgebiet nicht hinausgeht, im Rahmen der Gesetze zu ordnen und zu verwalten (Art. 1 LKrO).

Den Landkreisen steht die Erfüllung der auf das Kreisgebiet beschränkten öffentlichen Aufgaben zu, die über die Zuständigkeit oder das Leistungsvermögen der kreisangehörigen Gemeinden hinausgehen, soweit es sich nicht um Staatsaufgaben handelt. Die Aufgaben der Landkreise sind eigene oder übertragene Angelegenheiten (Art. 4 LKrO).

Das Landratsamt ist Kreisbehörde. Soweit es rein staatliche Aufgaben, insbesondere die staatliche Aufsicht über die kreisangehörigen Gemeinden und über sonstige Körperschaften, Stiftungen und Anstalten des öffentlichen Rechts wahrnimmt, ist es Staatsbehörde (Art. 37 LKrO).

![]()

1.2. Auswirkungen

Das Landratsamt hat eine Art Doppelstruktur, bestehend aus der Verwaltungsbehörde der kommunalen Gebietskörperschaft Landkreis (sog. „Kreisbehörde“) und der unteren staatlichen Verwaltungsbehörde, dem staatlichen Landratsamt (sog. „Kreisverwaltungsbehörde“). Die Erledigung der Aufgaben des Landkreises erfolgt durch das Landratsamt, je nachdem als eigene oder übertragene Angelegenheiten. Bei Erfüllung reiner Staatsaufgaben ist das Landratsamt als untere staatliche Verwaltungsbehörde tätig.

![]()

1.2.1. Eigener Wirkungskreis (Art. 5 LKrO)

Die Aufgaben des eigenen Wirkungskreises finden sich in Art. 51 BayLKrO; sie umfassen insbesondere das Schaffen öffentlicher Einrichtungen, die für das wirtschaftliche, soziale und kulturelle Wohl ihrer Einwohner erforderlich sind, Maßnahmen auf den Gebieten der Straßenverwaltung, der Feuersicherheit, des Gesundheitswesens sowie der öffentlichen Fürsorge und Wohlfahrtspflege, Errichtung und Unterhalt von Krankenhäusern, Hebammenhilfe, Gartenkultur und Landespflege etc.

Im eigenen Wirkungskreis unterliegen die Landkreise nur der Rechtsaufsicht.

![]()

1.2.2. Übertragener Wirkungskreis (Art. 6 LKrO)

Der Bereich der übertragenen Aufgaben umfasst die staatlichen Aufgaben, die das Gesetz den Landkreisen im eigenen Wirkungskreis zur Besorgung im Auftrag des Staates zuweist. Die auf diese Weise übertragenen staatlichen Verwaltungsaufgaben haben die Landkreise in ihrem Wirkungskreis zu erfüllen.

Dabei können die zuständigen Staatsbehörden Weisungen erteilen. Die Landkreise unterliegen hier der Rechts- und Fachaufsicht.

![]()

1.2.3. Staatsbehörde

Das Landratsamt ist grundsätzlich eine Kreisbehörde, es sei denn, es nimmt rein staatliche Aufgaben wahr, in diesen Fällen ist es Staatsbehörde. Die Aufgabendelegation auf die Landkreisverwaltung erfolgt per Einzelgesetz (Art. 37 LKrO). Weitere staatliche Aufgaben des Landratsamtes sind in den jeweiligen Fachgesetzen und den dazu erlassenen Zuständigkeitsverordnungen geregelt. Die Bandbreite dieser Aufgaben reicht, insbesondere von den Rechtsgebieten der öffentlichen Sicherheit und Ordnung, Gewerberecht, Jagd- und Fischereirecht, Natur- und Umweltschutz, Zulassung, Ausländerwesen, Jugendschutz, Auskünfte aus Kaufpreissammlungen, Baurecht, Denkmalschutz bis hin zu Gesundheitswesen und Veterinärwesen. Das Landratsamt als Staatsbehörde ist lediglich Funktionsträger im Staatsaufbau und damit „nur“ eine Behörde innerhalb der staatlichen Behördenhierarchie der juristischen Person „Freistaat Bayern“. In dieser Funktion unterliegt sie sowohl der Rechts- und Fachaufsicht als auch der Dienstaufsicht.

![]()

2. Auswirkungen der Doppelstruktur auf die Unternehmereigenschaft

Im Rahmen des eigenen und des übertragenen Wirkungskreises handelt das Landratsamt als Kreisbehörde. Unternehmer im Sinne von §§ 2 bzw. 2b UStG ist für die Aufgaben des eigenen und des übertragenen Wirkungskreises der Landkreis.

Wird das Landratsamt hingegen als Staatsbehörde tätig, so ist der Freistaat Bayern – vertreten durch das jeweilige Landratsamt – unternehmerisch tätig im Sinne von §§ 2 bzw. 2b UStG.

Den Landkreisen stehen Finanzzuweisungen als Ersatz des Verwaltungsaufwands für die Aufgaben des jeweils übertragenen Wirkungskreises und für die Staatsbehörde Landratsamt (Art. 53 Abs. 2 LKrO bzw. Art. 7 und Art. 9 Bayerisches Finanzausgleichsgesetz zu.

Die Finanzzuweisungen umfassen zum Beispiel:

- das gesamte Aufkommen der vom Landratsamt als Staatsbehörde festgesetzten Kosten (Gebühren und Auslagen) sowie erhobene Verwarnungsgelder und Geldbußen

- die von den staatlichen Gesundheits- und Veterinärämtern festgesetzten Benutzungsgebühren

- pauschale Zuweisungen je Einwohner und Haushaltsjahr

Sowohl die Finanzzuweisungen für die Aufgaben des übertragenen Wirkungskreises als auch der Ersatz des Verwaltungsaufwands für die Staatsbehörde sowie sonstige hierfür überlassene Aufkommen unterliegen nicht der Umsatzsteuer.

Buchhalterische Verrechnungen (z. B. bei der Nutzung des kreiseigenen Fuhrparks durch die Staatsbehörde, Inanspruchnahme der Druckerei oder der Verrechnung von Porto) innerhalb des Kreishaushalts zwischen dem staatlichen und dem kommunalen Bereich lösen keine Umsatzsteuer aus.

Nicht finanziell auszugleichende Personalzuweisungen zwischen dem staatlichen und dem kommunalen Bereich unterliegen mangels Entgelt regelmäßig nicht der Umsatzsteuer (z. B. kommunale Beamte werden zur Bewältigung der Covid-19-Krise im staatlichen Gesundheitsamt eingesetzt).

Dagegen können Leistungen zwischen staatlichem und kommunalem Bereich, die zu Verrechnungen zwischen dem staatlichen und dem kommunalen Haushalt führen, der Umsatzsteuer unterliegen.

![]()

3. Weitere Auswirkungen

![]()

3.1. Steuerliche Erfassung

Das Landratsamt ist sowohl in seiner Eigenschaft als Kreisbehörde (Steuerpflichtiger ist der Landkreis) als auch als Staatsbehörde (Steuerpflichtiger ist der Freistaat Bayern) steuerlich zu erfassen. Das Landratsamt benötigt daher zwei Steuernummern und muss bei Vorliegen einer unternehmerischen Tätigkeit für beide Bereiche Umsatzsteuervoranmeldungen bzw. eine Jahreserklärung abgeben.

![]()

3.1.1. Besonderheiten bezüglich der Erfassung als Staatsbehörde

Die Abgabe einer einheitlichen Umsatzsteuererklärung für durch das gesamte Handeln seiner Organe bewirkten steuerbaren Umsätze wäre für den Freistaat Bayern mit erheblichen praktischen und rechtlichen Schwierigkeiten verbunden. Daher wird zur Verwaltungsvereinfachung und im Interesse der Rechtssicherheit für die Umsatzbesteuerung von Bund und Ländern als Regelfall die Wahrnehmung aller Rechte und Pflichten durch deren einzelne Organisationseinheiten vorgesehen.

§ 18 Abs. 4f UStG sieht vor, dass jede Organisationseinheit des Freistaats Bayern durch ihr Handeln eine Erklärungspflicht begründet. Der Organisationseinheit obliegen dabei alle steuerlichen Rechte und Pflichten.

Im Ergebnis muss, sofern nicht der Fall des § 18 Abs. 4f Satz 5 UStG eintritt, jedes Landratsamt als Vertreter des Freistaats Bayern eine eigene Umsatzsteuererklärung für den staatlichen Bereich abgeben. Zulässig ist nach § 18 Abs. 4f Satz 4 UStG, dass untergeordnete Organisationseinheiten (= innerhalb einer Behörde gebildete Einheit) eigenständige Steuererklärungen abgeben.

Beispiel

In einem Landratsamt (= Organisationseinheit) werden sowohl in der Kfz-Zulassungsstelle als auch vom Gutachterausschuss Einnahmen erzielt, die der Umsatzsteuer unterliegen.

Lösung

Das Landratsamt kann als Vertreter des Freistaats Bayern eine einheitliche Umsatzsteuererklärung abgeben. Zulässig ist es jedoch auch, dass zwei gesonderte Umsatzsteuerklärungen abgegeben werden.

![]()

3.1.2. Folgen der dezentralen Erfassung

Die einzelnen Organisationseinheiten des Freistaats Bayern dürfen durch das gesonderte Veranlagungsverfahren nicht bessergestellt werden, als sie es bei einer einheitlichen Veranlagung des Freistaats Bayern wären.

Es ist daher auf Folgendes zu achten:

- Abrechnungen zwischen getrennt veranlagten Organisationseinheiten (des Freistaats Bayern) stellen nicht steuerbare Innenumsätze dar; ggf. ist eine Korrektur des Vorsteuerabzugs vorzunehmen.

- Umsatzsteuer-Voranmeldungen sind regelmäßig monatlich abzugeben, da davon ausgegangen wird, dass die Grenzwerte des § 18 Abs. 2 Satz 2 UStG überschritten werden.

- Die Kleinunternehmerregelung nach § 19 UStG kann auf die einzelne Organisationseinheit nicht angewendet werden, auch wenn die jährliche Umsatzgrenze nach § 19 Abs. 1 UStG von dieser nicht überschritten wird.

- Eine Besteuerung nach vereinnahmten Entgelten (§ 20 UStG) ist nur unter den Voraussetzungen des § 20 Satz 2 UStG zulässig; die Grenze nach § 20 Satz 1 Nr. 1 UStG gilt als überschritten.

- Die Dauerfristverlängerung ist kein Wahlrecht im Sinne von § 18 Absatz 4f Satz 7 UStG und kann unabhängig von den anderen staatlichen Organisationseinheiten gewährt werden

- Die Geringfügigkeitsgrenze in § 2b Abs. 2 Nr. 1 UStG gilt als überschritten

Gemäß Art. 53 Abs. 2 LKrO stellen die Landkreise die erforderlichen Einrichtungen zur Erledigung der staatlichen Aufgaben zur Verfügung. Sofern ausnahmsweise der Freistaat Bayern das Eigentum erwirbt gilt für grenzüberschreitende Sachverhalte Folgendes:

- Die einzelnen Organisationseinheiten sind für innergemeinschaftliche Erwerbe als (eigenständige) Steuerpflichtige zu behandeln, wobei davon ausgegangen wird, dass die Erwerbsschwelle (§ 1a Abs. 3 Nr. 2 UStG) überschritten ist.

- Zusammenfassende Meldungen für innergemeinschaftliche Lieferungen sind monatlich abzugeben, da die Grenze in § 18a Absatz 1 Satz 2 UStG als überschritten gilt.

- Die in § 3c (innergemeinschaftlicher Fernverkauf) und § 3a Abs. 5 (sonstigen Leistungen auf dem Gebiet der Telekommunikation, Rundfunk- und Fernsehdienstleistungen; auf elektronischem Weg erbrachten sonstigen Leistungen) genannten Grenzen gelten als überschritten.

- Die einzelnen Organisationseinheiten können eine USt-IdNr. erhalten (Abschn. 27a.1 Abs. 3 Satz 4 ff. UStAE).

- Eine Anmeldung und Abführung der Umsatzsteuer über die Staatsoberkasse ist ab dem 1. Januar 2023 nicht mehr möglich. Zuständig für eine zutreffende Besteuerung ist dann jede einzelne Organisationseinheit.

![]()

4. Einzelne Tätigkeiten

![]()

4.1. Gutachterausschuss (§ 192ff BauGB, BayGAV)

Der Gutachterausschuss ist ein selbstständiges und unabhängiges Kollegialorgan, das keinerlei Weisungen unterworfen ist. Gutachterausschüsse sind außerhalb der Behördenhierarchie angesiedelt, um die in § 192 BauGB festgeschriebene Unabhängigkeit zu gewährleisten. Sie werden jeweils für den Geltungsbereich eines Landkreises oder einer kreisfreien Stadt gebildet.

Im Rahmen der Erstellung der Bodenrichtwerte und der Führung der Kaufpreissammlung (§ 193 Abs. 5 BauGB) nimmt der Gutachterausschuss eine Tätigkeit wahr, die von einem privaten Rechtsträger nicht ausgeführt werden könnte. Die erforderlichen Unterlagen (Notarurkunden etc.) werden nur den Gutachterausschüssen zugeleitet, so dass faktisch eine Monopolstellung besteht. Dies umfasst damit auch die aus der Kaufpreissammlung abgeleiteten wertermittlungsrelevanten Daten, die üblicherweise in Immobilienmarktberichten zur Verfügung gestellt werden, amtliche Bodenrichtwertauskünfte und Auskünfte aus der Kaufpreissammlung. Selbiges gilt für Gutachten nach § 107 BauGB.

Die hieraus erzielten Umsätze unterliegen nicht der Umsatzsteuer.

Im Rahmen der Erstellung von Verkehrswert- und Entschädigungsgutachten (§ 193 Abs. 1 und 2 BauGB) wird der Gutachterausschuss hingegen, wie bereits bislang bei Annahme eines Betriebs gewerblicher Art, unternehmerisch tätig und tritt in Wettbewerb zu privaten Rechtsträgern. Die hieraus erzielten Umsätze unterliegen der Umsatzsteuer.

Umsatzsteuerlich sind die Umsätze dem staatlichen Bereich zuzurechnen.

![]()

4.2. Jobcenter

Die Bundesagentur für Arbeit und die Landkreise/ kreisfreien Städte sind Träger der Grundsicherung für Arbeitssuchende (§ 6 Abs. 1 Satz 1 Nr. 2 SGB II).

Unter die Bezeichnung Jobcenter fallen sowohl die gemeinsamen Einrichtungen zwischen der Bundesagentur für Arbeit einerseits und den kommunalen Trägern (Landkreise und kreisfreie Städte) andererseits als auch die nach § 6a SGB II zugelassenen kommunalen Träger.

![]()

4.2.1. Gemeinsame Einrichtungen (§ 44b Abs. 1 SGB II)

Zur einheitlichen Durchführung der Grundsicherung bilden die beiden Träger vielerorts eine gemeinsame Einrichtung.

Die gemeinsame Einrichtung wird als eine „Mischbehörde aus Bundes- und Landesbehörde“ bezeichnet und nimmt ausschließlich die Aufgaben der Träger nach dem SGB II wahr. Die Jobcenter als gemeinsame Einrichtung haben keine eigenen Mitarbeiter, sondern greifen auf die Mitarbeiter der Bundesagentur für Arbeit sowie der kreisfreien Städte/Landkreise zurück. Die Landkreise weisen die Beschäftigten der gemeinsamen Einrichtung zu (§ 44b Abs. 1 und § 44g SGB II). In aller Regel stellen die Kommunen den größeren Anteil an Arbeitnehmern (Beamte oder Tarif-Beschäftigte) und erhalten regelmäßig Erstattungen für die Kosten (Personal- und Sachleistungen). Der kommunale Finanzierungsanteil an den Gesamtverwaltungskosten beträgt rd. 15% (§ 46 Abs. 3 Satz 1 SGB II). Die Abrechnung der Kosten erfolgt in der Regel auf der Grundlage eines öffentlich-rechtlichen Vertrags zwischen dem Landkreis und dem Jobcenter (gemeinsame Einrichtung).

§ 4 Nr. 15 UStG befreit die Umsätze der gesetzlichen Träger der Sozialversicherung, der gesetzlichen Träger der Grundsicherung für Arbeitsuchende nach dem SGB II sowie der gemeinsamen Einrichtungen nach § 44b Abs. 1 SGB II untereinander.

Die dem Landkreis zufließenden Einnahmen sind somit aufgrund § 4 Nr. 15 i.V.m. § 2b Abs. 2 Nr. 2 UStG nicht steuerbar und auch nicht erklärungspflichtig.

![]()

4.2.2. Zugelassene kommunale Träger (§ 6a SGB II)

Zugelassene kommunale Träger (auch Optionskommunen genannt) nehmen die Aufgaben der Bundesagentür für Arbeit nach dem SGB II in eigener Zuständigkeit wahr. Sie sind somit originärer und alleiniger Aufgabenträger (§ 6b Abs. 1 SGB II).

Der Bund trägt die Aufwendungen der Grundsicherung für Arbeitsuchende einschließlich der Verwaltungskosten mit Ausnahme der Aufwendungen für Aufgaben nach § 6 Abs. 1 Satz 1 Nummer 2 SGB II.

Die den zugelassenen kommunalen Trägern zufließenden Mittel unterliegen nicht der Umsatzsteuer.

![]()

4.2.3. Pflegestützpunkte (§ 7c SGB XI)

Gemäß § 7c Abs. 1 und Abs. 6 SGB XI sind zur wohnortnahen Beratung, Versorgung und Betreuung der Versicherten Pflegestützpunkte einzurichten. Die Aufgaben der Pflegestützpunkte sind in § 1 und § 4 des „Rahmenvertrags zur Arbeit und zur Finanzierung der Pflegestützpunkte nach § 7c Abs. 6 SGB XI in Bayern“ angeführt.

Im Rahmenvertrag zwischen den Kranken- und Pflegekassen sowie den Bayer. Bezirks-, Landkreis-, Städte- und Gemeindetagen ist festgelegt, dass die Träger der Hilfe zur Pflege/ Altenhilfe Betriebsträger der Pflegestützpunkte sind („Angestelltenmodell“).

Die Kosten für den Pflegestützpunkt sind anteilig von den Pflege- und Krankenkassen, sowie den Trägern der Hilfe zur Pflege/ Altenhilfe zu tragen.

Die dem Landratsamt als Betriebsträger von den Kranken- und Pflegekassen zufließenden Erstattungen stehen nicht im Wettbewerb und unterliegen demnach nicht der Umsatzsteuer (§ 2b Abs. 1 Satz 2 UStG).

![]()

4.3. Beglaubigungen, Beurkundungen und eidesstaatliche Versicherungen

Umsätze aus der Ausstellung von Beglaubigungen, Beurkundungen und der Abnahme eidesstaatlicher Versicherungen sind grds. nicht der öffentlichen Hand vorbehalten (Wettbewerb mit Notaren) und unterliegen grds. der Umsatzsteuer.

Die Steuerbarkeit entfällt, sofern die Umsätze dem kommunalen Bereich zuzurechnen sind und die Geringfügigkeitsgrenze des § 2b Abs. 2 Nr. 1 UStG unterschritten ist.

![]()

4.4. Umsätze innerhalb der KFZ-Zulassungsbehörde/ Führerscheinbehörde

Die Ausgabe von Feinstaubplaketten sowie weiteren Plaketten (z. B. Prüfplaketten im Sinne von § 29 Abs. 2 StVZO) ist grds., wie bereits bisher bei Annahme eines Betriebs gewerblicher Art, eine unternehmerische Tätigkeit. Dies gilt nicht, wenn die Ausgabe der Plaketten der öffentlichen Hand vorbehalten ist (z.B. E-Plakette im Sinne von § 9a Abs. 4 FZV, Stempelplakette im Sinne von § 10 Abs. 3 FZV).

Die Gebühr für die Reservierung von Wunschkennzeichen unterliegt wie die Gebühren für die KFZ-Zulassung nicht der Umsatzsteuer.

Die Umsätze aus dem Verkauf von Alt-Kennzeichen sind unternehmerisch, fallen jedoch unter § 13b Abs. 2 Nr. 7 i.V.m. Abs. 5 Satz 1 UStG.

Die Umsätze sind dem staatlichen Teil des Landratsamts zuzurechnen.

![]()

4.5. Brandschutznachweise/ Schnurgerüstabnahme

Die Prüfung von Brandschutznachweisen (Art. 62b BayBO) ist nicht der öffentlichen Hand vorbehalten, so dass die hieraus erzielten Umsätze der Umsatzsteuer unterliegen.

Schnurgerüstabnahmen nach Art. 68 BayBO unterliegen nicht der Umsatzsteuer.

Die Umsätze sind dem staatlichen Teil zuzurechnen.

![]()

4.6. Kommunale Behördennetze

Der Betrieb kommunaler Behördennetze, die den kreisangehörigen Gemeinden einen Zugang zum Bayerischen Behördennetz ermöglichen, unterliegt nicht der Umsatzsteuer.

![]()

5. Besteuerungsart

Im kommunalen Teil findet grundsätzlich die Soll-Besteuerung Anwendung. Unter den Voraussetzungen des § 20 Abs. 1 Nr. 1 UStG ist auf Antrag die Ist-Besteuerung möglich.

Im staatlichen Teil findet regelmäßig die Soll-Besteuerung Anwendung.

![]()

6. Örtliche Zuständigkeit

Nach § 21 AO ist für den kommunalen Bereich das „lokale“ Finanzamt zuständig.

Darüber hinaus wird hiermit gemäß § 18 Abs. 4g Satz 1 UStG angeordnet, dass das für den kommunalen Bereich zuständige (lokale) Finanzamt abweichend von § 21 AO auch für den staatlichen Bereich des Landratsamts zuständig ist.

![]()

7. Zeitliche Anwendung

Bezüglich des staatlichen Teils gelten o. g. Grundsätze zur umsatzsteuerlichen Beurteilung der Leistungen ab dem 1.1.2023. Bezüglich des kommunalen Teils gelten die o. g. Grundsätze ab dem Zeitpunkt, ab dem das Landratsamt § 2b UStG anwendet.

Bis zum 31.12.2022 wird es von der Finanzverwaltung nicht beanstandet, wenn von einem Steuerpflichtigen ausgegangen bzw. die Umsatzsteuer entgegen obiger Ausführungen beim anderen Rechtsträger erklärt wird.

![]()

Zu den Zusatzinfos am rechten Rand